自動車保険を3年契約にすると等級が有利になる?長期契約のメリットは?

自動車保険は1年契約だけでなく、長期契約を結ぶこともできます。以前は、長期契約の自動車保険に関して保険会社などが販売に消極的だったこともあり、認知度が低かったのですが、最近では自動車ディーラーなどが長期契約を進めるようになり、自動車保険を長期契約で結ぶ人が増えてきました。

今回は自動車保険を長期契約にするとどんなメリットがあるのか、またデメリットについてお伝えします。

大学卒業後、大手損害保険会社に総合職として就職。在職中は営業担当。損害保険会社を退社後、生損保代理店を経営。数多くの自動車保険、事故を取扱う。損害保険全般に精通した知識を活かし、保険の上手な使い方をお伝えします。

\ 自動車保険を安くしたいなら一括見積もりが便利!/

自動車保険は「長期契約」ができる

自動車保険は1年契約が当たり前だと思っている方が多いと思いますが、実は長期契約を結ぶこともできます(契約期間は保険会社によって異なる)。

以前は長期契約を結ぶ人はほどんどいませんでした。しかし、最近では毎年手続きをしなくてよいこと、メンテナンスに手間がかからないこと、等級上でのメリット(後述します)などが注目され、長期契約をする人も増えてきています。

長期契約ができるのは代理店型自動車保険のみ、つまり通販型自動車保険には用意されていません。

変更などの手続きは1年契約と変わらず簡単

もちろん、長期契約をしても月払いにできますし、車両入替や契約内容の変更なども1年契約と同じように簡単に手続きできます。

長期契約にするメリットは?

自動車保険を長期契約にするメリットは以下の3つが挙げられます。

- 期間途中で事故があっても等級が下がらない

- 毎年手続きをしなくていいので楽

- ゴールド免許割引の適用期間が有利になる

期間途中であっても等級が下がらない

1年解約の自動車保険の場合、事故によって保険を使用すれば翌年度等級は下がってしまいます。長期契約でも事故を起こせば等級は下がるのですが、注目すべきは下がるタイミング。等級が変更されるのは、翌年度ではなく「次回更新時」まで猶予されることになります。

具体的なケースで考えてみましょう。例えば3年契約の1年目に事故を起こしても、2年目・3年目は等級が下がることはなく契約時の保険料のまま3年間契約が継続します。事故を起こすと事故有係数が3年かかるのですが、この事故有係数の残り年数は契約期間中にどんどん少なくなっていきます。今回のように3年契約の初年度に事故を起こした場合、2年目に事故有係数3年、3年目に事故有係数2年となりますので、次回の更新時には、事故有係数は1年のみしかかからないということになり、保険料の削減になります(※保険会社によっては、中途でも等級が下がる保険会社もあるので契約の前に必ずご確認いただき注意してください)。

毎年手続きしなくていいので楽

1年契約の場合、毎年の更新手続きが面倒だという方も多いのではないでしょうか。3年契約にすれば手続は3年に1回になるので負担は大きく軽減されます。また、3年契約であっても内容の変更は1年契約と同様に簡単にできますのでご安心ください。

ゴールド免許割引の適用期間が有利になる

自動車保険にはゴールド免許割引がありますが、次の免許更新でブルー免許になる人は長期契約にするメリットは大きいです。というのも、ゴールド免許割引は期間途中で免許証の色がブルーになってもブルーの保険料に変更されることはありません。1年契約であれば、更新の際にブルーになっていれば、ブルーの保険料が適用になってしまいます。免許の書き換えがもうすぐで、ゴールドからブルーに帯の色が変更になる方は、契約及び更新の際に3年契約をすることによって、ゴールド免許の安い保険料で契約することで保険料を向こう3年間は節約することが可能です。

デメリットは複数所有をまとめることができないこと

様々なメリットがある長期契約ですが、とはいえデメリットがあります。それは複数所有をまとめることができないということ。

自動車保険は、一家に数台自動車がある場合、保険契約者を誰か一人に決め、保険始期日を全契約そろえてまとめることにより「ノンフリート多数割引」という保険料の割引が適用されます。しかしながら、このノンフリート多数割引の自動車保険は基本的に1年更新になってしまうため、3年契約をすることができません。

しかしながら上記の他にデメリットはないといえるのも長期契約の特徴です。

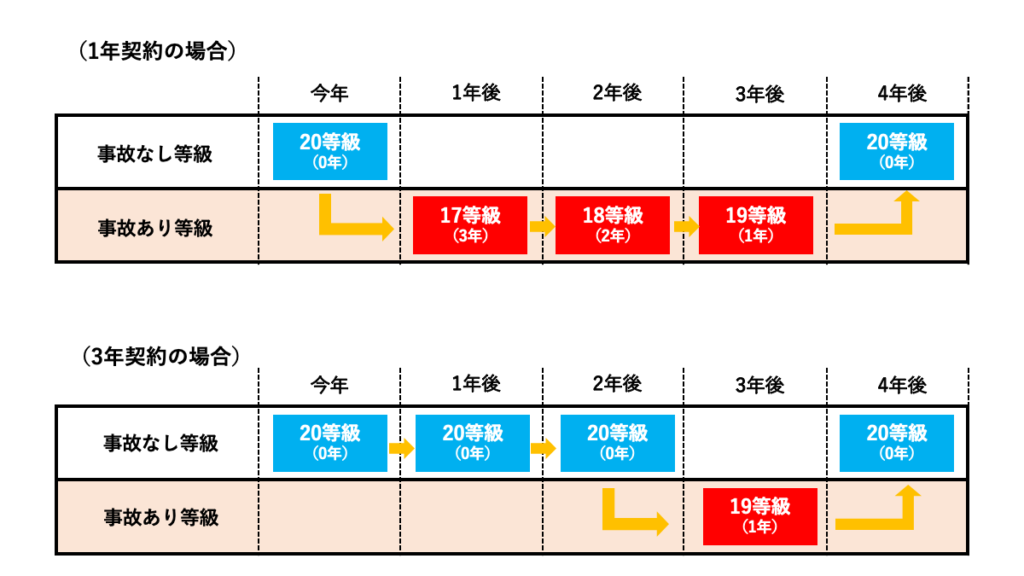

長期契約で事故が起きた後の等級はどうなる?

事故が発生し保険を使用した場合の等級の下がり方が、1年契約に比べて緩やかになる確率が高いのが長期契約の特徴です。3年契約の1年目・2年目に事故を起こした場合は、上の図にあるように満期までは契約時の等級や事故係数で推移しますので、結果的に1年契約より保険料が上がる確率が下がります。3年度目に事故をしてしまった場合には、1年契約と同様に等級が下がり保険料が上がってしまいます。

3年契約の等級計算式

では、期間途中で事故があり、保険を使ってしまった場合、次の契約の等級はどのようになるのでしょうか?1年契約の自動車保険だと単純に、3等級ダウン(事故によっては1等級ダウン)というシンプルな計算式になっています。3年契約の場合は、少し複雑で以下の式に当てはめて次の契約の等級を決定します。

適用等級 = 前契約の等級 + { 前契約の保険期間年数 - (前契約の3等級ダウン事故の合計件数)+(前契約の1等級ダウン事故の合計件数)}-(3×前契約の3等級ダウン事故の合計件数+1×前契約の1等級ダウン事故の合計件数)

見た目複雑そうですが、保険証券を見ていただいて上記の式に当てはめてもらうと簡単に次の契約で適用される等級がでてきます。

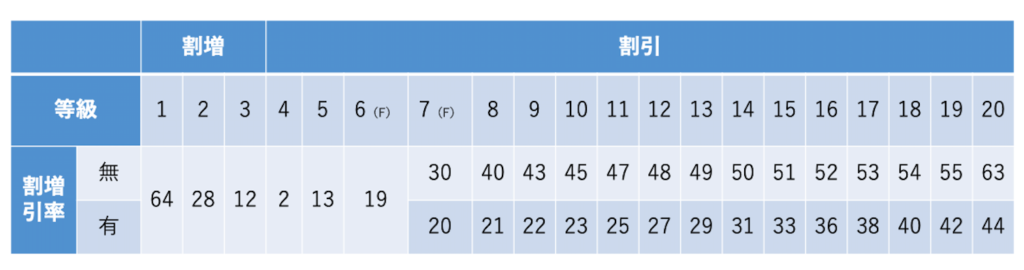

※参考までの等級による割増引き率を記載しておきます。

等級の割引率

等級の割引率長期契約すると保険料は安くなるのか?

3年契約をすることによる割引制度というのはほとんどありません。3年で長期契約をすると1年更新での契約に比べて気持ち安くなってるかなといったレベルです。どのくらいかというと、月払いで10円とか20円安くなる場合があるくらいです。これについては、長期契約による割引制度というよりは、保険会社が証券を発行するのが3年に1度で済むというコスト面から多少保険料を引いてくれているというのが実情かもしれません。

事故時には次契約を安くする効果も

上で書いたように、3年契約で事故を起こしてしまった場合には、初年度、2年度目であれば、次契約に適用される事故有年数が1年更新より少なくなるので、割増等級を適用される期間が少し短くなります。そのおかげで保険料を削減する効果は大きいといえるでしょう。しかし、3年度目に事故を起こしてしまった場合は、事故有等級が3年続くので、1年更新と変わりがなくなってしまいます。あくまで、確率論ですが、事故をしたタイミングによっては、次契約の保険料の値上がりを抑える効果があると認識しておいてください。

長期契約を結んでも途中解約・更改はできるのか?

長期契約であっても、途中解約・中途更改は1年契約と同じように何の問題もなくできます。また、等級もちゃんと引き継ぐことができます。逆に言えば、事故を起こしていた場合に中途更改した場合には、ちゃんとその事故情報が反映されて新しい契約を結ぶことになるので注意してください。

長期契約自動車保険がオススメな人

長期契約が向いているのは以下の方です。

- 更新手続きが面倒だと感じている人

- もうすぐブルー免許になってしまう人

- 事故時の等級ダウンを少しでも抑えたい人

自動車保険の更新手続きが面倒と感じている人

長期自動車保険を契約すると、契約の更新手続きが3年に1度ですみます。毎年自動車保険の更新が面倒くさいと人にはオススメです。

もうすぐ免許証がブルーになってしまう人

長期契約の自動車保険の、ゴールド免許割引は保険始期日時点での免許証情報になります。3年契約をしていて、途中で免許の書き換えがあって、ブルーの免許になったかたでも満期まではゴールド免許割引を使うことができます。これは、あくまで始期日時点の免許証情報で契約をするので、途中で免許証情報の変更をしなくてもいいからです。逆に、もう少しでブルーからゴールドに変わるというかたは、ゴールドに代わるまでは1年契約にしておいて、ゴールドになったら長期契約にするというのも一つの手です。ブルーで長期契約をすると途中でゴールド免許になったからといっても、満期まではゴールド免許割引を使うことができません。

事故時の等級ダウンを少しでも抑えたい人

上でも説明しましたが、事故を起こしたタイミングによっては、次の契約の事故有等級の事故有年数を少なくすることが可能です。

【長期契約時の注意点】車を買い換えたら必ず代理店に連絡を

長期契約だと代理店と連絡を取ることも少なくなると思いますが、自動車を買い替えた場合には必ず連絡してください。車両入替は必要です。長期契約だとうっかりという方も時々いらっしゃるようです。事故の際に保険が支払われないということにならないように、忘れずに連絡しましょう。

まとめ

- 手続きが3年に1度で楽になる

- 事故のタイミングによっては次契約の事故有等級の年数を短くできる

- 期間途中で事故があっても等級は変わらない(注:少ないですが変わる会社もあります)

- 満期まではゴールド免許割引を使うことができる

- 内容の変更、解約などの手続きは1年更新と変わらず簡単にできる

- ノンフリート多数割引が使えない

長期契約の自動車保険をまとめてみると、上記のような形になります。

デメリットといえば、ノンフリート多数割引が使えないことくらいで、あとはメリットの方が大きいといえるでしょう。自動車保険は必ず毎年内容を見直しして契約をしたいという方でなければ、3年などの長期の契約にしてみるのも多くのメリットを享受できるので検討されてはいかがでしょうか。

\ 自動車保険を安くしたいなら一括見積もりが便利!/

私は「一括見積もり」で保険料が38,700円安くなりました!

「ネット一括見積もり」なら主要損保の保険料をまとめて比較可能!ディーラーでは見積もりがとれない「通販型自動車保険」の見積もりにも対応しています。使い方は車種などの必要事項を入力するだけ♪ 保険料を安くするなら今すぐ一括見積もりをチェックです!