【自動車保険の中途更改】契約満期前に損せず保険会社を変更できるケースと手続きの注意点

自動車保険の中途更改は損と聞いたことがないでしょうか。確かに等級進行が遅れること、そして短期率での返金の場合はデメリットのほうが大きいと言わざるを得ません。しかし、「中途更改をしても損しない人」も中にはいます。当てはまる場合は契約中であっても保険の見直しをするチャンスです。

ここでは自動車保険の中途更改について詳しくお伝えします。

※中途更改=契約中に保険を乗り換えること

大学卒業後、大手損害保険会社に総合職として就職。在職中は営業担当。損害保険会社を退社後、生損保代理店を経営。数多くの自動車保険、事故を取扱う。損害保険全般に精通した知識を活かし、保険の上手な使い方をお伝えします。

\ 自動車保険を安くしたいなら一括見積もりが便利!/

自動車保険の中途更改が損と言われる理由

- 等級アップが先延ばしになるから

- 年払いした保険料が一部しか返ってこないことがあるから

が主な理由です。

等級アップが先延ばしになるから

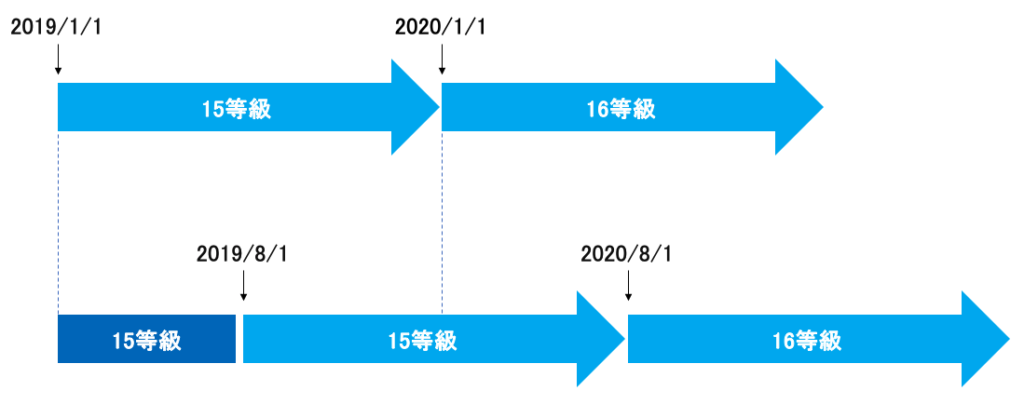

保険期間の途中で中途更改することにより等級の進行が遅れます。下の図を見てください。

例えば、2019年1月1日保険始期の15等級の契約があった場合ですが、無事故であれば翌年2020年1月1日に16等級に等級が上がります。

しかし、もし2019年8月1日に中途更改した場合、中途更改から1年間現在の等級がスタートします。本来であればあと4か月無事故でいれば等級が進行するはずが、2019年8月1日から1年間15等級がスタートし、そこから1年間無事故でないと等級アップしないため、中途更改のタイミングで等級の進行が遅れることになります。

ただ、この影響を受けない人もいます。それが20等級の人です。等級が20等級の方はそれ以上等級が進行しないので、この影響は受けません。

年払いした保険料は一部しか返ってこないから

年払いした保険料に関しては、今現在契約中の自動車保険の解約返戻金の計算方法が月割りなのか、短期率なのかによって変わってきます。

解約の計算方法は「月割り」と「短期率」の2種類があります。今ではほとんどの保険会社が月割りを採用していますが、中には短期率での解約になる保険会社もあります。短期率はいつ解約をしても契約者にとって不利な解約方法となっていますので実質損をしない解約ということができません。

| 日数 | 返還額 |

|---|---|

| 7日まで | 90% |

| 15日まで | 85% |

| 1ヶ月まで | 65% |

| 2ヶ月まで | 65% |

| 3ヶ月まで | 55% |

| 4ヶ月まで | 45% |

| 5ヶ月まで | 35% |

| 6ヶ月まで | 30% |

| 7ヶ月まで | 25% |

| 8ヶ月まで | 20% |

| 9ヶ月まで | 15% |

| 10ヶ月まで | 10% |

| 11ヶ月まで | 5% |

| 12ヶ月まで | なし |

それに対して月割りは契約の月応当日で解約をすると解約については損をしない仕組みです。月応当日というのは自動車保険の保険始期の何月何日の何日に当たる部分です。例えば保険始期が2月14日であれば、毎月14日であれば解約をしても損をしません。月割り計算ですので年払いであっても残りの月数分の返戻金はしっかりと戻ってきます。

また月払いで保険料を支払っている場合は、そこで保険料の支払いが止まります。例えば月応当日が14日の保険契約を15日で解約すると、1日超えていますのでこの1日分の保険料が発生するのですが、月割計算のため、たとえ1日だけオーバーしていたとしても1カ月分の保険料を徴収されます。14日であれば、丸まる1カ月分支払ったタイミングで解約ができるので損がないというわけです。

上記のように2種類の解約計算方法がありますので、ご自身の自動車保険を解約する場合はどちらの計算方法なのかを確認しておくことが重要になります。

保険料を損せず「中途更改」できるケースもある

中途更改は必ずしもユーザーにとって有利とは言えません。しかし、損なく中途更改ができるケースも中にはあります。

1年契約の場合

1年契約の場合に損せず中途更改するには2つの前提条件があります。

- 20等級であること

- 月割り解約ができること

20等級であること

1つめは等級が最も上の20等級であることです。それ以外の場合だと上の図にあるように等級の進行が遅れますので実質的に損をする形になります。

20等級の場合は、それ以上の等級はありませんので乗り換えによる等級の進行が遅れるということは発生しません。

月割り解約できること

2つめは自動車保険を解約するときの解約計算方法が月割りであることです。解約の計算方法は月割りと短期率の2種類があります。今ではほとんどの保険会社が月割りを採用していますが、中には短期率での解約になる保険会社もあります。短期率はいつ解約をしても契約者にとって不利な解約方法となっていますので実質損をしない解約ということができません。

長期契約の場合

長期契約の場合は「無事故かつ年応当日で解約すること」が条件です。

無事故かつ、年応当日で解約すること

長期契約の場合も1年契約と同じように、年単位の契約応当日に等級が1つ進行します。

年単位の契約応当日というのは、例えば2019年1月1日始期の自動車保険であれば、毎年1月1日が年単位の契約応当日となります。

長期契約の自動車保険を中途更改で乗り換える場合は、年単位の契約応当日に解約をすることで解約時の保険料の損は全く発生しない上に等級もちゃんと進行します。

しかし、それにも一つ条件があって、長期契約の期間内に「無事故」であることです。もし自動車事故があった場合は乗り換えた先の会社では事故有等級が適用されますし、等級もダウンしてしまいます。

長期自動車保険のメリットというのは、保険期間途中で事故が起きても満期までは契約時の契約条件のままでいけるということですので、乗り換えることによりこのメリットが打ち消されてしまいますので注意が必要です。

無事故なら中途更改で見直す価値は十分にアリ

上記のように、無事故で20等級の1年契約の人と無事故の長期契約の人は、保険を見直すチャンスです。見直しに不利にならない条件がそろっています。このタイミングで一括見積を取って一気に保険料を下げることができるかもしれません。

保険料が高いと感じていませんか?もしかしたら払いすぎではないですか?自動車保険の保険料は会社によって大きく違います。わざわざ高い保険を使う必要はありません。今の自分の保険料が高いのか、それとも相場ぐらいなのか、一度確かめるだけでも価値はあります。

【体験談】実際に中途更改したら保険料が安くなった方の声

3年長期で自動車保険を契約していました。

車を新しく買い替えたので、代理店に連絡をしたら車両入替ではなく中途更改を勧められました。車両入替手続きだと、次の満期までASV割引は使えないが、中途更改すれば新設された割引であるASV割引を適用できるようになるからとのことでした。

満期まで待たなくても、中途更改で新たな割引を使えることが分かり見積もりを取ったら、自動車保険が年間1万円以上も下がりました。内容などの条件は一切変えていないです。もちろん、新しい車に変えたので車両の保険金額は大幅に上がっているにも関わらずです。

長期契約をしていて新しい車に車両入替をした人などは、一度中途更改の見積もりを取ってみることをオススメします。(40代/男性)

※ASV(Advanced Safety Vehicle)・・・衝突軽減ブレーキなどが装着された国土交通省の型式認定を受けた先進安全自動車のこと

日ごろから自動車保険料が高いなぁと思っていたので、代理店型から通販型に思い切って切り替えてみようと思いました。

通販型自動車保険のコールセンターに電話をしたら期間途中なので中途更改になるとのこと。しかし、中途更改のメリット・デメリットをちゃんと説明していただき納得できました。

期間途中で、等級の進行が損をする形にはなりましたが、中途更改することで保険料が年間3万円さがったので、等級の進行遅れ以上のメリットがあると私は判断しました。

満期まで待たないと、自動車保険は乗り換えできないと思っている人も多いと思いますがここは思い切って切り替えて保険料を安くしたほうがいいかもしれませんよ。長期契約だと満期までの保険料の差額がものすごい金額になるので。(40代/女性)

【結論】自動車保険の中途更改は必ずしも損ではない

新車に買い替えた人は車両入替と同時に中途更改での見積もりを

近頃の自動車の安全性は飛躍的に高まっており、そのような安全性の高い自動車に対する割引は常に新設されています。古くはABS割引や、安全ボディ割引などがありました。最近ではASV割引(先進安全自動車割引)ができています。

これらの割引は、割引ができたときに全契約者に適用になるわけではなく、その特約ができた後に、自動車保険に加入もしくは満期を迎えて更新した人が対象になります。

中途更改した人も新たな自動車保険の契約になりますので対象となります。つまり、車の買替時に自動車保険を見直すことは保険料を節約できるチャンスです。

新車に買い替えた方は車両入替の手続きと共に、他社の見積もりも取ってみると一番安い保険が見つかるでしょう。

通販型に乗り換えて保険料を安くしたい方も中途更改の検討を

先にも説明しましたが、1年契約で無事故20等級の人や、長期契約で年応当日で中途更改する人などは、中途更改に伴う解約での損はないですので、安い通販型に乗り換えようと思っている人は満期まで待つことはありません。中途更改することで少しでも保険料の安さを先取りしてしまいましょう。

乗り換えて長期契約する際に気を付けること

サポ子さん、中途更改をするときに注意しなければいけないことってあるの?

長期契約期間中での事故でも等級が下がる会社もあることには注意

基本的に長期契約の場合、保険期間の途中で事故があり保険を使用しても満期までは等級は下がらす、進行していきますので、次の契約年応当日で保険料が上がるということはありません。契約時の保険料が満期まで適用されます。

次の更新のタイミングで等級が下がるのですが、等級の計算式が1年契約とは違うので等級に関しては得することがほとんどです。

しかしながら、長期契約でも事故が起きると期間途中で等級が下がってしまう保険会社もあるので注意してください。そのような会社の場合は、事故を起こし保険を使用した次の契約年応当日に保険料が上がります。

長期契約をされる場合は、契約をする保険会社の長期契約がどちらのタイプなのかを調べておきましょう。

まとめ

- 中途更改は必ずしも損ではない

- 1年契約、長期契約で損をしないタイミングや条件は違う

- 新車に変えたら車両入替と同時に中途更改の検討を

- 中途更改で通販型に変えると大幅に保険料ダウンできるかも

このよう中途更改は損をするから、満期まで保険会社の乗り換えを待っていようという方は多いと思いますが、条件さえ満たせば全く損をしない、もしくは損をしてもそれ以上のメリットを享受できるということがわかると思います。

ぜひとも、見積もりを取って少しでも安い保険会社に早く乗り換えられたら余分な保険料を払わなくても済みますね。

\ 自動車保険を安くしたいなら一括見積もりが便利!/

私は「一括見積もり」で保険料が38,700円安くなりました!

「ネット一括見積もり」なら主要損保の保険料をまとめて比較可能!ディーラーでは見積もりがとれない「通販型自動車保険」の見積もりにも対応しています。使い方は車種などの必要事項を入力するだけ♪ 保険料を安くするなら今すぐ一括見積もりをチェックです!