自動車保険の人身傷害保険はいくらで設定すべきなのか?

自動車事故でケガや障害を負ってしまった場合の補償となる「人身障害保険」。おおよそ3,000万円〜無制限まで幅広く金額設定できますが、実際どの程度に設定しておくのが妥当なのでしょうか。もちろん手厚い補償にしておいたほうが安心はできますが、保険料との兼ね合いもあるため現実的な金額設定がほしいところ。今回は人身傷害保険をいくらで設定すべきかについて詳しくお伝えします。

\ 自動車保険を安くしたいなら一括見積もりが便利!/

人身傷害保険はいくらぐらいで設定すべきか?

人身障害保険とは、自動車事故によりケガや障害をおった場合、または死亡してしまった場合の賠償金を補償してくれる保険です。もちろん相手の保険で支払ってもらえる部分もありますが、それは相手の過失割合までです。こちらにも過失がある場合は相手からは賠償されず自己負担となります。この自分の過失割合分を補償してくれるのが人身障害保険です。

では、この人身障害保険はいくらに設定すべきかというと、それぞれの状況や環境にもよるので一概には言えません。しかし、家族を持っている方や、他人を車に乗せる機会が多い方は少なくとも5,000万円以上の設定にしておいたほうが望ましいと言えるでしょう。そもそも3,000万円でもかなりの設定額だと思っているかもしれませんが、それは間違いです。自動車事故の賠償金は後遺障害案件や死亡事故案件になると簡単に数千万円以上の金額になります。これは実際にあった過去の判例です。

| 判例 | 賠償金 | 後遺障害(後遺症) | 過失割合 |

|---|---|---|---|

| 横浜地裁(平成23年11月1日) | 5億843万円 | 死亡 | 60% |

| 名古屋地裁(平成23年2月18日) | 3億7,829万円 | 1級1号(遷延性意識障害) | 20% |

| 名古屋地裁(平成17年5月17日) | 3億6,756万円 | 1級3号(四肢完全麻痺・呼吸器系障害) | 5% |

参考:保険の窓口インズウェブ「死亡事故・高額賠償額の高額ランキング」

これは高額な賠償額が発生した判例の一部ですが、過失割合が10%ついただけで数千万円の自己負担が生じることがわかります。しかもこれはすべて被害者側のデータです。もし自分の過失割合が大きな事故を起こしてしまえば、そのぶんは相手に賠償してもらうこともできません。こう考えると、このような重大事故のことを考えると、できるだけ手厚い補償にしておく必要性が高いことはおわかりいただけたのではないでしょうか。

ただし、ご自身が生命保険や傷害保険に入っているようであればその限りではありません。補償の重複が発生しないようどちらか一方を手厚い補償にしてくことでムダな保険料の発生を防げます。生命保険や傷害保険で死亡、後遺障害時の補償を受けられるようであれば3,000万円の設定でも十分と言えるでしょう。

【データ別】人身傷害保険で一番人気の設定金額は?

実際に人身傷害保険はどの程度の金額で設定されているのでしょうか。これは一括見積もりサービスを展開している「保険の窓口インズウェブ」が公表しているデータです。見積もりでは多くの人が3,000万円で設定、ついで5,000万円、2億円、1億円の順につけている人が多いということがわかりました。3,000万円では少ないという見方が一般的ではありますが、この保険を使う可能性を考えると、高額設定にすること自体ムダだと考えている人が大多数なのが現実です。

同じく三井ダイレクトも人身傷害保険の設定割合を出しています。インズウェブのデータほど顕著ではありませんが、こちらも3,000万円で設定している人が一番多いという結果になっています。

参照:三井ダイレクト損保

【設定額別】一般ユーザーは何を基準に設定金額を考えたのか?

実際にそれぞれの金額設定をしている人はどのような考えでその金額設定にしたのか、それぞれ話を伺うことができたので紹介します。

3,000万円で設定した方

この保険を使う事故を起こす確率を考えたら…

3,000万円では少ないと言われていることは自分もわかっていましたが、そもそもインターネットで出されているデータは重大事故の判例ばかりであてになりません。それほど大きな事故を起こす可能性を考えたら3,000万円で十分と判断しました。(40代・男性)

よくわからないので周囲に合わせた感じに

事故を起こすと実際にどれぐらいの持ち出しが発生するかいまいちピンときません。よくわからないので周りに合わせて自分も3,000万円の設定にしました。(20代・女性)

5,000万円で設定した方

保険代理店に勧められて5,000万円にアップ

子供も生まれ、親戚がやっている代理店に自動車保険について相談したところ、人身傷害保険は高くしてもいいんじゃないかということで3,000万円から5,000万円にアップしました。保険料を削りすぎるのもよくないので、費用と手厚さのバランスを考えて選んでいます。あと5,000万円にアップしたところで数百円しか変わらなかったので、最初から5,000万円にしておけばよかったと思っています。(30代・男性)

3,000万円では不満、だけど保険料も考えたい

人身傷害を3,000万円に設定するのが少ないということはわかったのですが、1億円以上の設定はなんだかムダな気がして5,000万円の設定です。3,000万円の時と値段がほぼ変わらないし、安心感もあってちょうどいい感じがします。(30代・女性)

1億円〜無制限で設定した方

残された家族のことを考えると1億円はほしかった

片道10キロの通勤、自分も含めみなさんスピードも出すし山道も通るので、ひとつの事故が重大事故につながる可能性が高いと判断しました。残された家族を考えると1億円はほしいかなというところです。保険料もそんなに変わらないし、人身傷害保険は手厚めに組んでもいい保険だと思います。(40代・男性)

他人を乗せることが多いので2億円の設定です

子供とその友達を毎週3回水泳スクールに連れて行くので、他人を乗せることを考えたら2億円の設定がいいなと思いました。子供の賠償金は高く付くと聞くし、もしものことがあった場合を考えると3,000万円という選択肢はなかったです。(30代・女性)

人身傷害保険の設定金額を変えるとどれだけ保険料は違うのか?

実際に人身傷害保険の値段を変えるとどれだけ保険料は変わるのでしょうか。いくつかパターンをとってみましたので参考にしてください。

| 設定金額 | 損保ジャパンの場合 | ソニー損保の場合 |

|---|---|---|

| 3,000万円 | 84,350円 | 59,820円 |

| 5,000万円 | 84,710円 | 60,670円 |

| 1億円 | 85,140円 | 85,140円 |

| 無制限 | 85,680円 | 62,460円 |

大手社も通販社も、人身傷害保険を上ワンランクあげたところで数百円しか変わらないのがわかります。こう考えると、年間数百円をケチるより、多少手厚めの補償をつけておいたほうがコストパフォーマンスがいい保険になると考えられるかもしれません。

1億円以上の人身傷害保険を設定する必要はあるのか?

自動車事故は重大事故が起きると数千万円単位の賠償金が発生することが多いですが、自分の過失割合分は相手から賠償してもらうことはできません。また多くの方は死亡事故が最も高額な賠償金になると考えているかもしれませんが、それだけでもありません。事故の後遺障害によって体が不自由になってしまったり、遷延性意識障害(いわゆる植物状態)になってしまうと、自宅の改造が必要になったり、入院費・介護費などもかなりの金額が生じます。そうしたことを自己負担でまかなえるかというとかなり厳しい現実があります。人身傷害保険は設定金額をあげたところでほとんど保険料はかわりません。年間数百円〜数千円をケチるよりは、そのぶんを自動車事故のリスクに備えたほうが賢明な判断と言えるではないでしょうか。そういう意味では1億円以上の金額設定にする価値は十分あると考えられます。

【参考】年齢別にみる損害額の平均

こちらは三井ダイレクト損保が公表している年齢別にみる死亡した場合の損害額の平均です。どのぐらいの損害が生じるのかイメージの参考にしてください。

| 年齢 | 扶養家族の有無 | 損害額(死亡の場合) |

|---|---|---|

| 25歳 | 独身 | 約6,000万円 |

| 夫婦 | 約7,300万円 | |

| 夫婦+1名 | 約7,700万円 | |

| 夫婦+2名以上 | 約8,200万円 | |

| 30歳 | 独身 | 約5,800万円 |

| 夫婦 | 約7,100万円 | |

| 夫婦+1名 | 約7,500万円 | |

| 夫婦+2名以上 | 約7,900万円 | |

| 35歳 | 独身 | 約5,600万円 |

| 夫婦 | 約6,800万円 | |

| 夫婦+1名 | 約7,200万円 | |

| 夫婦+2名以上 | 約7,600万円 | |

| 40歳 | 独身 | 約5,300万円 |

| 夫婦 | 約6,500万円 | |

| 夫婦+1名 | 約6,800万円 | |

| 夫婦+2名以上 | 約7,200万円 | |

| 45歳 | 独身 | 約5,000万円 |

| 夫婦 | 約6,000万円 | |

| 夫婦+1名 | 約6,300万円 | |

| 夫婦+2名以上 | 約6,700万円 | |

| 50歳 | 独身 | 約4,500万円 |

| 夫婦 | 約5,400万円 | |

| 夫婦+1名 | 約5,700万円 | |

| 夫婦+2名以上 | 約6,000万円 | |

| 55歳 | 独身 | 約4,100万円 |

| 夫婦 | 約5,000万円 | |

| 夫婦+1名 | 約5,300万円 | |

| 夫婦+2名以上 | 約5,500万円 | |

| 60歳 | 独身 | 約3,900万円 |

| 夫婦 | 約4,700万円 | |

| 夫婦+1名 | 約4,900万円 | |

| 夫婦+2名以上 | 約5,200万円 |

参考:三井ダイレクト損保

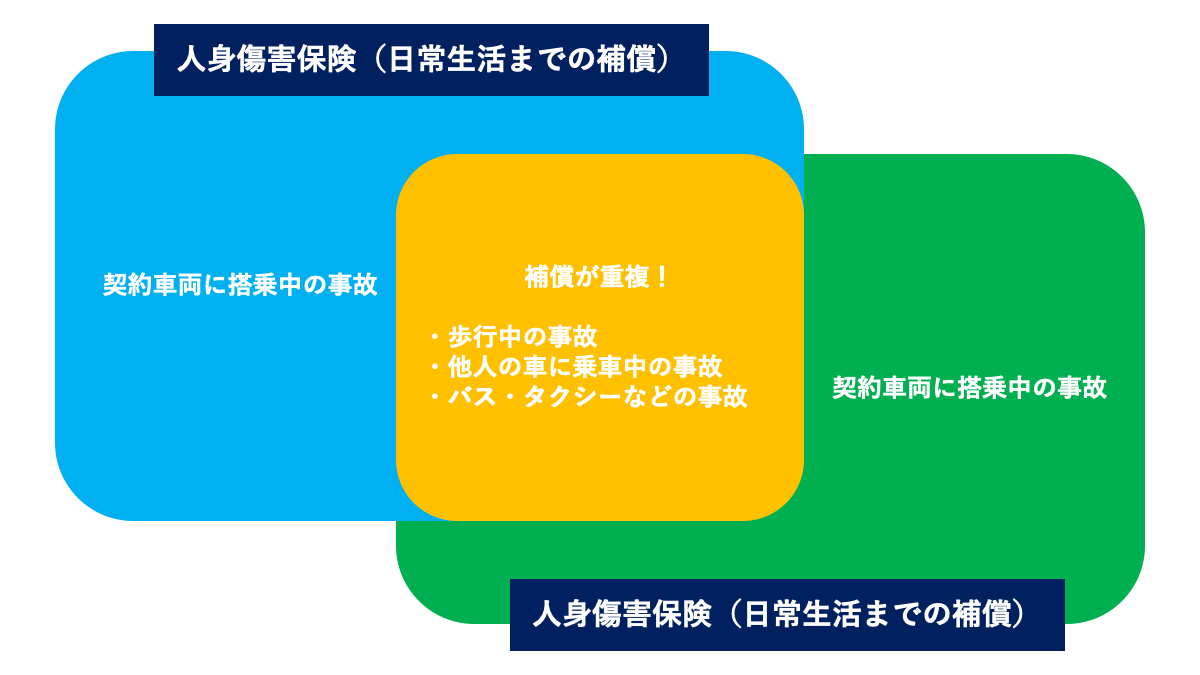

人身傷害保険の重複には注意する

人身傷害保険は重複が生まれる保険です。搭乗中以外の日常生活を補償するプランもありますが、これは家族全員をカバーできるため、他の人は自分の車搭乗中のみに限定しても問題ありません。また傷害保険などにも似たような保険があるため、そちらに加入している場合も重複がないように確認してから設定しましょう。

まとめ

- 人身傷害保険はなるべく手厚く設定しておきたい保険。自動車事故は重大事故になるとかなりの賠償金が発生するが、自分の過失割合は相手からの賠償は受けられない。それを考えると人身傷害保険でカバーできるような補償を組んでおくべき

- 人身傷害保険は設定金額をアップさせたところであまり保険料は変わらない。数百円しか変わらないなら設定金額をアップさせてパフォーマンスのいい保険に組んだほうが合理的とも考えられる。

- 人身傷害保険は重複部分が発生する保険。家族や他の保険(傷害保険など)との兼ね合いも考え、重複がないよう設定することで保険料のムダ払いを防止できる

人身傷害保険は自分や家族の体にもしものことがあった場合に備えられる重要な保険です。世間的には3,000万円で設定している人が多いですが、数百円のアップで数千万円以上の手厚い補償がつけられるならできるだけ大きな設定をしたいところです。ただし生命保険や傷害保険などで同様の保険に入っている人はその限りではありません。自分が入っている保険すべてを加味し、ムダのない補償にすることも重要なことです。人身傷害保険の変更は期の途中でもできます(差額は後日清算可)。これを読んで設定金額のアップをしたくなったら、現在お使いの保険会社に問い合わせをしてみることをお勧めします。

\ 自動車保険を安くしたいなら一括見積もりが便利!/

私は「一括見積もり」で保険料が38,700円安くなりました!

「ネット一括見積もり」なら主要損保の保険料をまとめて比較可能!ディーラーでは見積もりがとれない「通販型自動車保険」の見積もりにも対応しています。使い方は車種などの必要事項を入力するだけ♪ 保険料を安くするなら今すぐ一括見積もりをチェックです!