農協の自動車保険(JA共済)クルマスターを徹底解説【評判・ロードサービス・特約・割引】

農協(JA)の自動車保険「クルマスター」。正確には自動車共済といいますが、「農協の自動車保険は安い」と聞いたことがないでしょうか。共済は一般の保険商品と比べると掛け金が安いことがメリットと思いきや、保険料の価格競争が激しい自動車保険においては農協の自動車共済だからといって一概には安いとは言えないのが実情です。

また、共済は「保険募集人資格」を持たなくても販売・勧誘活動ができるため、担当者の知識レベルに不安が残るのも事実です。

ただし、農業用機器が割引になる特約など農協独自の強みもあります。

今回は、「農協の自動車保険」について詳しくお伝えします。

元ホンダディーラー営業チーフ。H24損害保険募集人資格取得。車の販売と損害保険の募集経験あり。事故救援や事故受け付けなどの業務を多く経験しており、自身が追突される事故も数回経験。保険屋しかしらない専門知識や事故対応ノウハウを伝授します。

\ 自動車保険を安くしたいなら一括見積もりが便利!/

農協は保険であって保険ではない?保険と共済の違いとは?

農協の自動車保険は正確に言うと保険ではなく「共済」です。

営利目的の商品である「保険」

「保険」とは金融庁が監督する商品のことを指します。利益のためにあるという都合上、共済より保険料は割高になる傾向にあります。

しかし、商品としての柔軟性を持っており、特約や補償プランなど、自分のライフスタイルに合わせて内容を決められることがメリットです。自動車保険には多数の割引制度がありますから、必ずしも共済より高いわけではありません。

保険会社の経営が破綻しても「損害保険契約者保護機構」が対応し、救済保険会社に契約は引き継がれます。

相互扶助のためにある「共済」

「共済」は農林水産省の監督となっており、根拠法は消費生活協同組合法となっています。保険とは違い「営利」を目的にはしていません。安い掛け金で補償を受けられることがメリットですが、「パッケージ商品」が多く、特約が少ないなど自動車保険と比べると融通が利きにくい面があります。

農協の組合員でなくても利用可能

農協に関係ある以上、組合員でないと入れないと思われがちですが、組合員以外の方も加入可能です。

方法は「准組合員」になること。1,000円程度(地域により異なる)の出資金を支払うことで共済を利用で切る上、組合をやめるときにこの出資金は返還されます。

保障内容も自動車保険とほぼ共通

共済という違いがありますが、保障される内容は自動車保険とほぼ一緒です。

- 対人賠償

- 対物賠償

- 人身傷害保障

- 傷害定額給付保障

- 車両保障

これらの他にも特約やロードサービスなどもあり、損保の保険商品とほぼ同じ保障があるといっていいでしょう。

農協の自動車保険のロードサービス

農協の自動車共済にもロードサービスは用意されており、レッカーサービスやまた標準的なロードサービスが受けられます。

具体的には以下の通りです。

- レッカー車での牽引

- バッテリーの点検

- ジャンピング(バッテリー上がり時のケーブル接続によるエンジンスタート作業)

- スペアタイヤ交換

- タイヤ廻り点検

- キー閉込みの開錠

- 各種オイル漏れ点検・補充作業

- 各種バルブ・ヒューズ取替作業

- 冷却水補充作業

- ボルト締付け

- パーキングブレーキ固着解除

- ガス欠時のガソリン補充作業

- スタック(ぬかるみ等でスリップした状態)からの引上作業

出典:JA共済

| レッカーサービス | ロードサービス | |

|---|---|---|

| 対象事故 | 事故または故障により被共済自動車が自力走行不能となりけん引が必要となった場合 | 故障・トラブルにより被共済自動車が自力走行不能となり応急対応が必要となった場合(応急対応により自力走行可能となる場合は、レッカーサー ビスよりもロードサービスを優先いたします)。 |

| 対象用途車種 | 自家用(小型・普通・軽)乗用車、自家用(小型・軽)貨物自動車、自家用普通貨物自動車(最大積載量0.5t以下)、自家用普通貨物自動車(最大積載量0.5t超2t以下)、二輪自動車、原動機付自転車、特種用途自動車(キャンピング車)、営業用(小型・軽)貨物自動車、営業用普通貨物自動車(最大積載量2t以下)、小型ダンプカー、普通型ダンプカー(最大積載量2t以下) | |

| 対象契約 | 上記対象用途車種における自動車共済契約(保障内容は問いません) | |

| 対象期間 | 共済証書記載の共済期間(共済契約が解約または解除された場合や、共済契約が取消しまたは無効となった場合は、サービスの対象外となります) | |

| 対象車両 | 共済証書記載の被共済自動車(「他車運転特則」で対象となる他の自動車や、「家族原動機付自転車賠償損害特約」で対象となる原動機付自転車は、サービスの対象外となります) ※上記対象用途車種以外の被共済自動車についてはサービスの対象外となります。 |

|

| 対象地域 | 日本国内全域(ただし、一部の離島を除きます) | |

出典:JA共済

農協の等級制度はどうなっている?

自動車共済の等級制度は、損保型の自動車保険となんら変わりはありません。

等級は1〜20等級に分類される

等級は1〜20等級に分類され、6等級からスタート。1年間保険の使用がなかった場合には1等級ずつ上昇し、保険使用があると1または3等級ダウンします(事故状況による)。20等級の場合は最大で63%の割引が適用され、これも損保型の自動車保険と変わりありません。

他社から/他社への等級の引き継ぎも可能

他社から農協に、また農協から他社へ保険を乗り換える場合も、等級の引き継ぎが可能です。今まで積み上げてきた等級がムダになることはありません。

農協の自動車保険の特約

農協の自動車保険の特約のバリエーションはそれほど多くなく、最低限のものが揃っているという印象です。

具体的には以下のような特約が用意されています。

- 弁護士費用補償特約

- 季節農業用自動車補償特約

- 地震等車両全損時給付特約

- 車両超過修理費用補償特約

- 自動継続特約

特に「季節農業用自動車保障特約」は農協オリジナルの特約で、田植機・刈取脱穀作業車などの農業用機器で起こした事故に対して補償が受けられる特約です。

農協の自動車保険の割引制度

農協の自動車保険の割引制度には以下が用意されています。

| 農業用貨物割引 | 10% | 農業用の貨物自動車は割引が受けられる |

|---|---|---|

| 自賠責共済セット割 | 7% | 農協の自賠責共済に加入すると割引が受けられる |

| 長期優良契約割引 | 2〜6% | 20等級を継続し続けると割引が受けられる |

| 複数契約割引 | 5% | 複数の車をまとめて契約すると割引が受けられる |

| ASV割引 | 9% | 自動ブレーキ搭載車は割引が受けられる |

| 福祉自動車割引 | 3% | 福祉自動車は割引が受けられる |

| ゴールド免許割引 | 12.5% | ゴールド免許所有者は割引が受けられる |

| 自動継続割引 | 2% | 自動継続特約を付帯すると割引が受けられる |

| 新車割引 | 5% | 契約車両が新車の場合は割引が受けられる |

農協の自動車保険は実は安くない?

「農協の自動車保険は安い」とよく言われますが、他社と比較してみてもあまり変わらないのが実情です。以下は実際に見積もりをとってみた結果です。

車種:トヨタ・プリウス(新車購入) / 10等級 / 日常・レジャー / 走行距離5,000〜6,000km

補償プラン:対人・対物:無制限 / 人身傷害:3,000万円 / 搭乗者傷害:1,000万円 / 車両保険:なし / 運転者限定:なし / その他特約等:なし

運転者条件:31歳男性 / 東京都 / ブルー免許

| 保険会社 | 年間保険料 |

|---|---|

| SBI損保 | 23,570円 |

| アクサダイレクト | 27,110円 |

| 三井ダイレクト損保 | 27,540円 |

| ソニー損保 | 29,560円 |

| 農協 | 30,250円 |

| そんぽ24 | 35,370円 |

| 楽天損保 | 38,680円 |

| あいおいニッセイ同和損害保険 | 39,490円 |

| 損害保険ジャパン日本興亜 | 40,400円 |

| 三井住友保険 | 41,480円 |

ダイレクト型よりは若干高いが、代理店型よりは安いという結果になりました(※車種や条件によって順位は変動します)。

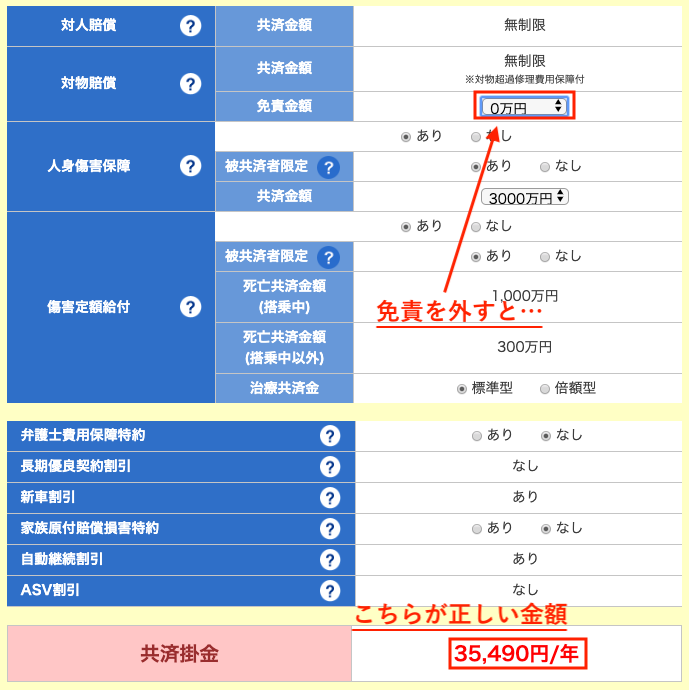

「免責」をつけて安く見せている?見積り時の注意点

農協の自動車保険が安いと言われるのは、見積もりに「免責」がついていることが挙げられます。

免責とは「自己負担金」のようなもので、保険を使うことになったとしても設定した金額分は自費負担することになります。もし修理代が免責金額を超えなければ全額自己負担です。

上記見積もり時にも免責がついていました。

免責の仕組みをよく理解していないと「他より安い」と感じますが、免責がついていれば保険料が安くなるのは当たり前です。そもそも見積もり条件が他とズレている可能性があるので、しっかり確認することが重要です。

農協の事故対応はどのぐらい安心できる?

制度的な面は他社自動車保険に見劣りしない

事故対応について気になる方も多いと思いますが、制度的な面で言えば平均的な事故対応が期待できると言っていいでしょう。

- 事故受付・ロードサービスは24時間365日OK

- 夜間・休日の現場急行サポート(平日:17時~23時・休日:8時~23時)

- 夜間休日初期対応サービス(平日:17時~21時・休日:9時~21時)

- 休日契約者面談サービス(金・祝前日:17時〜0時・土曜:終日・日曜:0時〜17時)

- 示談代行サービス

これらからみるに、制度的な面では損保自動車保険と大きな違いがあるとは言えません。

事故対応窓口も豊富

JAの事故対応窓口は全国2,380箇所(2019年3月現在)あり、全国各地に対応拠点があります。これは大手損保と比べても圧倒的に多い数字です(せいぜい300程度)。これはJAが全国の市区町村単位に根付いていることが理由となります。事故を起こしても近くの拠点で担当員と面談できるのは心強いかもしれません。

スタッフの知識レベルが安定しない可能性あり

制度的な面が遜色ない反面、スタッフの知識レベルが安定しない可能性については留意しておかなければなりません。

農協のスタッフは損保社員の「保険募集人資格」を持っているわけではありません。似たような商品を扱っているにも関わらず、知識レベルは個人差があることは覚えておきましょう。一般論になりますが、スタッフの知識不足が原因で満足な事故対応が受けられなかったという事例もあります。その点を理解した上で加入を決める必要があると言えるでしょう。

農協の自動車保険を選ぶ際の注意点

農協の自動車保険を選ぶのもいいですが、以下の注意点だけは留意してください。

一般損保と比べ担当者の知識に差がある

保険を扱うためには「保険募集人資格」が必要になりますが、共済ではこの「保険募集人資格」が必要ないため、保険担当者の知識レベルに差が見られることもあります。

そもそも保険募集人資格とは、保険を扱う上で最低限必要な資格で、ディーラーなどの自動車保険を取り扱う人たちは基本的に取得している資格です。資格を取得するためには、任意保険と自賠責保険の2つの知識が求められます。

しかし、農協は自動車共済であるため、通常の保険募集人資格試験ではなく、農協独自の方式で行われます。具体的に言えば、自賠責の分野に関しては出題範囲がかなり薄いです。実際に農協から一般損保に転職する際は、自動車保険の資格試験を受け直さなければなりません。そう考えてみると、保険代理店やディーラーなどの営業マンの方がよっぽど保険に関してはプロだと言えます。

特に事故を起こした際の対応には自動車保険に関する深い知識が求められるため、「農協の担当者の対応が悪かった」と言われる原因ともなっています。

車両保険の免責について説明がないこともある

先ほど述べた通り、農協の車両保険には見積もりの段階から免責が設定されていることが多いです。しかし、農協の担当者はそれを説明してくれないことも多いようです。

私の知人にこの免責についてのトラブルにあった方がいて、その人は車両保険を利用して車を修理しようと担当者に相談したところ、「保険に加入して1年目なので免責金額が発生します」と言われたそうです。

そもそも免責が付いているということさえ知らなかったので、説明を受けた際には驚いたと言っていました。しかも、保険のプロからすると上記のような説明はありえません。おそらく最初に免責金額の説明をしていなかったため、苦し紛れに出た言葉だと思いますが、だとしても免責の制度についてはきちんと説明すべきです。

ちなみにその知人は農協を信頼できなくなって、満期を待たずして保険会社を変更されていました。

残高不足になると勝手に農協の口座から引き落とされる

農協の自動車保険を利用する際は「引き落とし口座」にも注意です。

例えば引き落とし口座を地方銀行などに設定しておいて、後々給与の振り込み口座を農協の口座で作成したとします。

この時に銀行口座の金額不足になると、農協で作成している口座から引き落としがされてしまいます。

通常は引き落としには口座印が必要なのですが、農協は口座印がわかっているため引き落としができてしまうのです。

それに気づかずにいると、引き落とし口座を変更したと錯覚をしてしまう方もいらっしゃるでしょうが、農協の口座にお金が無くなると今度は銀行口座から引き落としが始まります。農協からすると、どちらからも引き落としができるという状態です。どちらからも引き落としができるという事は二重に引き落としを掛ける事もできる状態になってしまう為、とても危険な状態だと言えるでしょう。

実際にあった農協の対応による不満【評判まとめ】

農協の自動車保険は良いと聞いていて農協で掛けようかと考えている方には、少し酷な話になってしまいますが、私が実際に使ってみて感じた農協の自動車保険は不満のほうが大きかったです。以下にその内容をまとめてみます。

事故対応時の相手への配慮

まずは、農協の自動車保険に加入している人と実際に事故を起こしましたが、事故対応にはかなり不満が残る結果となりました。

相手側からの治療費の打ち切り宣告

私の場合には病院の治療費を勝手に打ち切られるという事がありました。

どのような事かと言うと、推定70㎞、しかもノーブレーキで追突を受け、重度のむち打ち状態で農協(相手)の人身担当者からの紹介で整骨院へ行ったのです。ですが整骨院に1カ月ほど通ったある日、院長が「農協の方にもう治療を終わると伝えましたか?」と聞いてきました。そんな話は知らないと答えると、担当者から「もう整骨院に1カ月通院したので大丈夫でしょう?」という旨の電話があったと教えてくれました。勿論まだまだ時間が掛かる状態の為に院長は、今打ち切るのはダメですと伝えてくれていたようですが、担当者から直接私に連絡があったのはその次の月でした。電話の内容は、もう病院は打ち切りにしますという内容で、さらにはむち打ち程度で長く通院されては困るという内容でした。長くと言ってもこの時点で事故から2か月くらい経過した頃でしたので、勿論痛みは完全に抜けていませんでしたので、その旨を伝えましたが担当者は「ではいつになったら痛みがなくなりますか?」と言って来ました。病院の方からも説明をしてもらい、とりあえず治療を続行という方向になりましたが、完全に相手側への配慮を欠いた対応をされていました。

勿論全ての方がそのような対応をされるわけではありませんが、私が知っている方は額から血を流しているにも関わらず、大したこと無いですねと言われた事もあります。

このような対応の為か、農協の人身傷害担当者は基本的に相手側と揉めてしまうケースが多く、円滑な示談交渉ができない事が多いようです。

かなりムラがある物損の事故対応

私の知人の話になりますが、ほとんど後方からの追突にも関わらず過失割合は8対2と提示されたケースも知っています。

過失割合は当たった場所によって出しますが、それを出す際には、しっかりと状況判断も行います。ですが、農協に関しては状況の検証もしないまま判断してしまうので、後から過失修正という形で過失割合を出してきます。完全に10対0の事故であれば修理中の代車もレンタカー対応ができますが、修正後の10対0ではレンタカー対応をしてもらえないため修理工場の工場代車に頼る形になってしまうのです。もし工場代車がすべて使われてしまっているという状況だとしたら、レンタカーを自費で借りなければいけなくなり、修理には費用がいらなくても代車に無駄な費用がかかる場合も考えられます。

また、少し前までは農協の自動車保険に加入していると1年に1度、等級が下がらないように修理できましたが、最近はそのような事もできませんので、農協の自動車保険の物損の対応力は少し悪くなった様に感じる方も多いようです。

しかし追突事故のような場合には相手に対して、車内の物にまで補償をしてくれるので、物損においてはほとんどもめる事は無く、しっかりと対応をしてくれます。

また保険会社の中では横着なイメージが個人的に強いので、交渉力も高く、また地元にいる方が対応してくれるという点では安心できるのではないでしょうか。

ロードサービスの対応

実際に農協のロードサービスを使ってみましたが、基本的に私は農協の保険でロードサービスは利用しない方が良いと考えています。

私が脱輪でロードサービスを依頼したところ「脱輪くらいでは出動できないので、自分でどうにかしてください」と言われました。正直恐ろしい対応だと思います…。

例えば車の調子が走行中に悪くなってしまった場合には、行きつけの車屋に電話をすると来てくれます。脱輪した場合にもJAFや車屋に依頼をすると救出に来てくれます。しかし農協のロードサービスでは対応してもらえない。

基本的に農協のロードサービスは農協の整備工場から出動する事が多いため、そのような事が起こってしまうのかわかりませんが、あまり農協のロードサービスはあてにできないと言えるでしょう。

またガス欠などの時にもしっかりと対応をしてもらえなかったという方も多く、地域柄や対応する人によって対応力に差が出てしまうというのはどうしようも無い事なのかもしれません。

農協で保険を掛ける事の強みとは?

農協で保険を掛ける際には不安な事ばかりではありません。

被害者になった場合の対応力

例えば加害事故の時には、農協の自動車保険は少し配慮が足りない為、揉めてしまう事もありますが、被害事故の時には農協ほど頼りになる保険会社はないかもしれません。

農協の自動車保険の担当は確かに配慮が足りませんが、そのせいか、被害者の場合にはガンガンこちらの要望を相手の保険会社に交渉してくれます。

この交渉力はあまり折れる事のない東京海上日動にも勝るものだと個人的には考えています。

例えば、過失割合についても絶対に譲歩できない物は拒否します。拒否し続けると裁判になってしまう事もありますが、裁判に成るかならないかのギリギリで条件を持ってきてくれるので、被害者の場合には農協に完全に任せておいても良いと言えるのです。

出し惜しみのない支払い

保険会社の中には、支払いを渋る会社もあります。

それは営利目的だからという点があるのですが、農協は共済の為営利目的ではないからでしょうが、しっかりと交渉をすると金銭的な部分はしっかりと出し惜しみすることなく支払いをしてくれます。

ある保険会社では、車の修理の際にアジャスターが明らかに交換の必要なラジエーター周辺の部品を引き延ばして再利用してほしいと依頼をするのですが、農協の自動車保険はそんな事を言わずに、新品の部品としっかりと交換で対応をしてくれるほどなのです。

農協で保険を検討している人は一括査定で他の保険会社も検討が必要なのか?

農協の自動車保険に加入を検討していて、農協の保険金額に納得できるという方も、保険会社の見積を取って検討をしてみる事は大切な事です。

それは特約のバリエーションが農協の保険には無い為、自分に合った保険をしっかりと見つける事ができない可能性があるからです。

自分のライフスタイルに合っていない保険に加入をしても、保険がしっかりとカバーをしてくれなければ意味はありませんし、この特約は欲しいがこの特約はいらないという物があっては、加入すること自体が無駄になってしまいますし、掛け金が無駄になってしまうからです。

特約はしっかりと自分で考えて確認して加入する事がよりよい保険を選ぶ事になるのです。

一括見積もりの重要性とは?

保険を選ぶ際に検討をする方法として、一括見積もりを利用する事は大切な事だと言えるでしょう。

なぜ大切なのかと言うと、本当に自分に必要な保険がどれなのか一目でわかりますし、自分に合った保険金額の平均値を理解する事ができるのです。

また農協の自動車保険だけの見積では、どのような特約になっていて、どのような内容になっているのかという事が分かりづらいので、一括見積もりを利用して保険を検討するという事が重要になってくるのです。

農協を信頼していても必ず一括見積もりで他社と比較しよう!!

農協の自動車保険に加入をしようと思っている方も一回は一括見積もりを利用して金額を調べてみてはおいかがでしょうか。

農協の保険が悪いとは言いません。

しかし一括見積もりをすると、その会社の口コミを見る事もできますし、特約を比べる事も可能です。

農協が安いと感じている方でも、実は農協よりももっと安くなる保険もあるのですから、そのような保険会社の保証と一度比較をして農協の自動車保険に加入するのか、もっと条件の良い保険会社に加入するのかを検討する様にしましょう。

\ 自動車保険を安くしたいなら一括見積もりが便利!/

私は「一括見積もり」で保険料が38,700円安くなりました!

「ネット一括見積もり」なら主要損保の保険料をまとめて比較可能!ディーラーでは見積もりがとれない「通販型自動車保険」の見積もりにも対応しています。使い方は車種などの必要事項を入力するだけ♪ 保険料を安くするなら今すぐ一括見積もりをチェックです!