自動車保険の等級引き継げる3つのケース【乗り換え・家族間・保険の再開】

「そろそろ保険会社を変えたいんだけど、今までの等級ってどうなるんだろう…」保険会社を乗り換えた経験がない方はこんな疑問を持たれるかもしれません。

自動車保険の等級は、満期日から7日以内の乗り換えであれば等級を引き継ぐことができるので、今までの等級を承継することができます。

また、同居の家族間でも等級の引き継ぎは可能で、家族全体の保険料を安く抑えるために広く活用されています。例えば、10代〜20代のお子さんに親の等級を引き継がせるというのは典型的な活用例です。

今回は、自動車保険の等級引き継ぎについて詳しく解説をしていきます。

\ 自動車保険を安くしたいなら一括見積もりが便利!/

自動車保険の等級引き継げる3つのケース

・保険会社間での引き継ぎ

・家族間での引き継ぎ

・保険中断前からの引き継ぎ

自動車保険には等級制度が設けられており、保険を使わなければ毎年1等級ずつ上がっていきます。コツコツ積み上げるものだからこそ、等級がリセットされるのはもったいないこと。そのために、等級の引き継ぎ制度は積極的に利用しましょう。

等級の引き継ぎは主に3つのパターンに分類されます。

- 乗り換え時の引き継ぎ

- 家族間での引き継ぎ

- 中断証明書を使った引き継ぎ

保険会社の乗り換え時の引き継ぎ

例えばA社からB社に保険を乗り換える際、自動車保険の等級はそのまま引き継ぐことができます。乗り換えによるリセットの心配がないため、ユーザーはいつでも自由に保険を乗り換えることが可能です。

家族間での等級引き継ぎ

等級は「同居の家族」であれば引き継ぐことができます。

これを応用して保険料節約を図ることも可能です。例えば、20歳そこそこの方が新規契約(6s等級)となると保険料はかなり高くなりますが、親の車の等級を引き継がせることで、家族全体の保険料が安くなります。一見、親の等級が低くなるため意味がないように感じますが、親は年齢条件による割引が適用されるため、それほど保険料が高くはなりません。つまり、家族全体でみるとトータルで保険料は安くなるということです。

家族間の引き継ぎで保険料はどれだけ安くなるのか?

例として、親(51代)が20等級、子(18歳)が6等級の場合、等級の引き継ぎをするとどれだけ安くなるか計算してみました。

| 子供 | 父親 | 合計 | |

|---|---|---|---|

| 引き継ぎなし | 223,310円(6s等級) | 58,800円(20等級) | 282,110円 |

| 引き継ぎあり | 139,500円(20等級) | 72,410円(7s等級) | 211,910円 |

このように、子供に等級を引き継がせることで、家族全体の保険料がトータルで安くなることがわかると思います。合計でいうと7万円ぐらい変わっています。

記名被保険者が死亡した場合は名義変更で等級の引き継ぎできる

記名被保険者が死亡した場合は名義変更が必要となりますが、ここでも等級の引き継ぎは可能です。ただし、後に説明するように、引き継げる範囲は「配偶者」や「同居の家族」までとなっているのでご注意ください。

車に乗らない期間の等級引き継ぎ

もし車に乗らない期間がある場合、自動車保険を中断し、再開時にそのままの等級でスタートすることもできます。新規で入り直すことになれば6s等級からのスタートとなりますが、再開時に等級を引き継がせることができれば、保険料をキープしたまま再開することが可能です。

この方法を使うには「中断証明書」を発行する必要があります。発行の条件は以下の通りです。

- 再開後の等級が7等級以上となること

- 車を廃車・譲渡・リース会社へ返還する場合

- 車検切れとなる場合

- 車が盗難された場合

- 車両入れ替えで、車が別の保険契約の対象となった場合

中断証明書を発行するには、再開後の等級が7等級以上とならなければなりません。6等級以下の場合は新規で契約しても変わらないどころか、デメリット等級(5等級以下)の場合は引き継ぐメリットがないからです。中断時に7等級でも、保険を使用してしまって6等級以下なるのが決まっている場合も発行できません。

等級引き継ぎの条件

等級を引き継ぐには条件を満たさなければなりません。乗り換えの場合の引き継ぎと家族間での引き継ぎではそれぞれ条件が異なります。

保険会社を乗り換える場合は満期日・解約日から7日以内に契約を開始すること

保険会社を乗り換える際に等級を引き継ぐには、古い保険を解約してから7日以内に乗り換えることが条件となります。もし8日以上間があいてしまうと等級は引き継げなくなってしまい、新規扱いの6等級からのスタートとなってしまいます。

家族間で等級を引き継ぐ場合

等級を引き継げる家族は以下のように限られています。

- 配偶者(内縁可)

- 自分または配偶者と同居の親族(子・親など)

子や親に引き継がせる場合は自分か配偶者が「同居」していることが条件です。つまり、「一人暮らしをしている子供」等の別居している家族には等級は引き継げません(別居しているかどうかは住民票ではなく実態に基づいて判断されます)。

等級引き継ぎができないケース

上記条件に反すること以外にも、等級を引き継げないケースも存在します。

一部共済からの乗り換えの場合

教職員共済やトラック共済など、一部の共済から民間損保への乗り換えの場合は等級を引き継げないケースがあります。

用途車種が異なる場合

等級引き継ぎは、用途車種を変えないことが条件です。例えば、「自動車→バイク」等の引き継ぎはできません。

法人と個人との場合

原則として、法人契約と個人契約間での等級引き継ぎはできません。ただし、法人契約の記名被保険者が個人であり、引き継ぎ先を配偶者や同居親族とする場合は等級引き継ぎができる可能性があります。

等級引き継ぎの手順・方法

ここからは等級引き継ぎの手順と方法をみていきましょう。

保険会社間で引き継ぐ場合

まずは保険会社間で引き継ぐ場合の手順と方法です。

手順1:乗り換えたい保険会社へ問い合わせ

保険会社を乗り換えたいという場合は、まず乗り換えようとしている保険会社に問い合せをしましょう。見積もりを取るなどして、この保険会社のこのプランと決めたなら手続きを進めます。現在かけている保険の証券のコピーや車検証のコピー、免許証など、提出や提示を求められる場合もありますので、用意しておきましょう。

手順2:現在の保険会社へ解約の連絡

手続きがすみましたら、今現在かけている保険会社や代理店などに他社へ移行することを忘れずに通知しましょう。保険会社や商品によっては、連絡が取れない場合には自動継続されるという、救済措置をとっている商品もありますから、必ず、継続をしない旨を連絡する必要があります。連絡のタイミングは満期を迎える前にしましょう。仮に満期が過ぎて自動継続になっていたら、自動継続分を取り消してもらう必要が出てきます。取り消しの手続きには、他社で契約した保険の情報を通知するなどが必要になる場合もあります。

途中解約の場合は返戻金が出る場合もありますので、解約の申し出は早めに行ってください。解約希望日は指定することもできますが、申し出た日からさかのぼっての解約は受け付けられません。戻ってくる返戻金が減ってしまう事もありますので、解約したい日を見据えて早めに連絡しましょう。

等級継承可能からまさかの等級訂正?

満期で他社へ乗り換える場合も、解約して他社に移行する場合でも、保険料の支払いは済んでいますか?口座からの保険料の引き落としは滞りなく行われていますか?事故で保険を使ってはいませんか?それらの事実を隠して他社へ乗り換えた場合、等級を引き継げない事があります。他の保険会社での契約だから、気がつかないだろうと思っている方もいらっしゃるかと思いますが、保険会社間で情報を共有しています。保険料の支払いが滞っていたために解除になり、忘れたころに等級訂正の調査が入って等級が下がり、追加の保険料を支払うようなことにもなりかねません。乗り換えで保険料の節約のはずが、大きな出費となってしまわないよう、支払いは済ませてしまいましょう。

また、共済保険と損害保険会社間では等級継承が出来ない場合もありますので、確認をしてみてください。

家族間での引継ぎの場合

次は家族間での等級引き継ぎの手順と方法です。

手順1:まずは加入している保険会社へ連絡

家族間での等級引き継ぎは記名被保険者の変更手続きと一緒になるので、まずは加入している保険会社に連絡をしましょう。

同居の家族に変更する場合、同居であることの確認を求められますので、同一住所の郵便物など、同居であることを示すものを用意しましょう。家族への変更で等級を引き継げるのは、同居であることが必須条件です。別居の予定がある場合は、同居のうちに変更手続きをとることが必要です。

配偶者には内縁の場合や、同性のパートナーも含むとする保険会社もありますので、必要な場合は保険会社に確認してみましょう。内縁の場合や同性のパートナーの場合、住所が同一であることの確認も求められる場合もありますので、確認のためにどんなものが必要かもチェックして下さい。

中には本人の改姓・改名で記名被保険者を変更するパターンもあると思います。本人から本人への変更ですので、等級の引き継ぎは可能ですが、念のため、旧姓と新姓、旧名と新名が記載されているものを用意しておきましょう。結婚を報告するはがきや、改姓や改名の裏書のある免許証などでも良いでしょう。

等級を引き継ぐために必要な確認資料を準備して、記名被保険者変更の手続きをしますが、実態に沿った変更をするようにしましょう。事故など何かあった場合に、通知義務違反で補償の対象外となってしまうこともありますので、虚偽の変更はしないようにして下さい。

等級引き継ぎの注意点は?

事故あり係数も引き継がれる

等級引き継ぎでは、同時に「事故あり係数」も引き継がれてしまいます。事故あり係数とは、保険を使った事故を起こした場合に適用される係数のこと。例えば、同じ13等級でも、事故あり係数がある人とない人では保険料に差が現れます。3等級ダウン事故では3年間、1等級ダウン事故では1年間適用されるようになっているので覚えておきましょう。

等級の虚偽申告は絶対にNG

保険会社を乗り換える場合、等級の虚偽申告は絶対にNGです。そもそも虚偽申告は絶対にバレる仕組みになっています。と言うのも、各保険会社は、クライアントの等級情報を共有しており、保険会社を乗り換える際は確認の上手続きを進めます。

もし虚偽申告だと発覚した場合は、保険料の訂正がされますし、悪質な場合は事故時に保険金が支払われなくなることもあります。良いことありませんので、虚偽申告は絶対にやめましょう。

自動車保険の乗り換えは満期前にすると損なのか?

一般的に自動車保険の乗り換えは満期を迎えてからがベストと言われています。

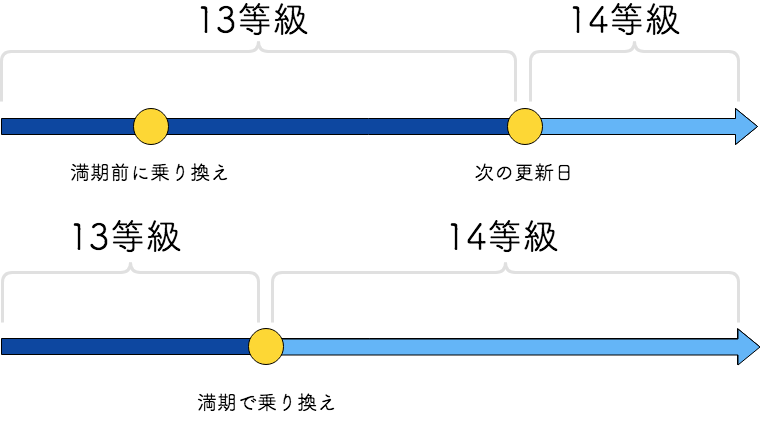

途中解約する次の等級アップが遅れる

というのも、途中解約をしてしまうと、次の等級アップが遅れてしまうことが理由となります。

以下をご覧ください。

このように、満期前に乗り換えてしまうと、等級のアップは次の更新時まで待たなければなりません。しかし、満期で保険を乗り換えれば、次の保険会社では等級が1急アップした状態でスタートできます。

日割りで料金が返還されない

また、途中解約時に戻ってくるお金はきっちり日割り計算とはなっていないことにも注意が必要です。

返ってくる保険料は以下の通りになります。

| 日数 | 返還額 |

|---|---|

| 7日まで | 90% |

| 15日まで | 85% |

| 1ヶ月まで | 65% |

| 2ヶ月まで | 65% |

| 3ヶ月まで | 55% |

| 4ヶ月まで | 45% |

| 5ヶ月まで | 35% |

| 6ヶ月まで | 30% |

| 7ヶ月まで | 25% |

| 8ヶ月まで | 20% |

| 9ヶ月まで | 15% |

| 10ヶ月まで | 10% |

| 11ヶ月まで | 5% |

| 12ヶ月まで | なし |

このように、返還額は保険会社側に有利な数字が設定されています。半年で30%しか戻ってこないというのがわかりやすいですね。

また、●ヶ月とカウントされるのは、「自分が契約した日にち+1」と同じと覚えておきましょう。例えば、9月15日が始期日なら、10月16日が2ヶ月目、11月16日が3ヶ月目となります。

トータルで保険料が安くなるなら満期前の解約でもOK

確かに、満期での乗り換えは、わかりやすく一番オーソドックスな方法ではあります。しかし、少しでも保険料を抑えようと思ったら、契約途中に乗り換えたほうが保険料が安くなるケースもあります。

例えば、ほぼ満期に近く、等級が1つあがったとしても、そんなに大きな割引にはならない場合。こうした場合は、思い切って保険会社を乗り換えたほうが保険料の節約に繋がる場合があります。

例えば、10等級を過ぎると、1等級アップしたとしても、保険料の下がり幅は緩やかです。このような場合では、途中解約しても保険料が安くなるケースは十分考えられるでしょう。

以下に等級別の割引率を載せておきますのでご参考ください。

| 等級 | 割引率 | 割引率(事故あり) |

|---|---|---|

| 1等級 | +64% | +64% |

| 2等級 | +28% | +28% |

| 3等級 | +12% | +12% |

| 4等級 | −2% | −2% |

| 5等級 | −13% | −13% |

| 6等級 | −19% | −19% |

| 7等級 | −30% | −20% |

| 8等級 | −40% | −21% |

| 9等級 | −43% | −22% |

| 10等級 | −45% | −23% |

| 11等級 | −47% | −25% |

| 12等級 | −48% | −27% |

| 13等級 | −49% | −29% |

| 14等級 | −50% | −31% |

| 15等級 | −51% | −33% |

| 16等級 | −52% | −36% |

| 17等級 | −53% | −38% |

| 18等級 | −54% | −40% |

| 19等級 | −55% | −42% |

| 20等級 | −63% | −44% |

ご自分の等級が1つ上がった時にどれぐらい割引になるのか、そして保険会社を乗り換えるとどれだけ割引になるのか、それらを天秤にかけて決めるのがベターです。それと、保険会社から返ってくる返還金額も考慮することも忘れずに。

保険期間通算特則を使えば無駄がなくなる

また、保険期間通算特則を使って乗り換えをする場合は、たとえ途中解約でも等級は前の更新日から1年で1等級アップします。

例えば、4月1日にスタートした保険は、途中解約で別の保険会社に移動したとしても、また4月1日には等級が1つアップするということです。

・古い保険の解約日と新しい保険の始期日を揃えること

・事故を起こしてないこと

が条件となることも覚えておきましょうね。

まとめ

- 等級の引き継ぎには「保険会社間の引き継ぎ」「家族間の引き継ぎ」「保険中断期間を経ての引き継ぎ」の3パターンがある

- 等級が引き継げるのでユーザーは保険会社を自由に乗り換えできる

- 免許取り立ての子供がいる場合は家族の保険料をトータルで抑えられるのもメリット

- 保険会社を乗り換える場合には、満期日から7日以内の契約開始が引き継ぎの条件

- 家族間で引き継ぎ場合は、配偶者または同居の親族までしか引き継ぎできない(一人暮らしの子供はNG)

- 等級の引き継ぎでは「事故あり係数」も引き継がれる

- 共済→損保の場合は引き継ぎできないケースもあるので注意

等級の引き継ぎができるおかげで、ユーザーは保険会社の乗り換えを自由に行うことができます。今まで代理店型の保険会社を使っていた方は、ネット保険への移動も自由です。

また、等級の引き継ぎを使って家族内で保険料を抑えることも、オーソドックスな利用方法のひとつです。

引き継ぎのメリットを最大限活かし、保険料を少しでも安くできるよう工夫してみてはいかがでしょうか。

\ 自動車保険を安くしたいなら一括見積もりが便利!/

私は「一括見積もり」で保険料が38,700円安くなりました!

「ネット一括見積もり」なら主要損保の保険料をまとめて比較可能!ディーラーでは見積もりがとれない「通販型自動車保険」の見積もりにも対応しています。使い方は車種などの必要事項を入力するだけ♪ 保険料を安くするなら今すぐ一括見積もりをチェックです!